会社の調子を表す財務3票をわかりやすく理解するために、前回と前々回の2回での貸借対照表の基礎について簡単に解説してきました。

今回は前回紹介した「見るべき場所」を押さえた上で、貸借対照表が持つ「重要な性質」と危ない企業の持つバランスシートの例をご紹介したいと思います。

(貸借対照表の1回目の内容は【こちら】です)

左右は必ず釣り合う

まずは貸借対照表が持つ重要な特徴を理解していきましょう。

それは左側の「資産」の合計額と、右側の「負債」と「純資産」の合計額がぴったり一致するというものです。この合計額は1円でもずれることはありません。

会社は持っているお金しか「資産」として使うことはできません。その持っているお金は、他人から集めてきたお金である「負債」と会社自体のお金である「純資産」から成り立ちます。

例えば、銀行から1万円を借りてきたら、右側は「負債の部」の「借入金」に1万円が追加されます。一方左側の「資産の部」の「現金」に1万円が追加されます。必ず片方が動けば、もう片方も同じ額だけ動くということになります。

貸借対照表のことを「バランスシート」ととも言いますが、この右と左のバランスが釣り合うという特徴から覚えてもいいかもしれません。(実際は会社の資産などの”Balance”=「残高」を表すという意味です。)

そして、この特徴をおさえてこの貸借対照表を図で見るとその会社がどういう状況なのかということが一目瞭然となります。

危ない会社のバランスシートは図でわかる

それでは、貸借対照表の基礎を理解できたところで、いよいよ具体的な見方に入っていきたいと思います。

企業分析を詳しくやる場合は本当は色々な見方で判断しますが、今回は基礎の内容の紹介ですので、簡単にわかりやすいポイントだけ取り上げたいと思います。

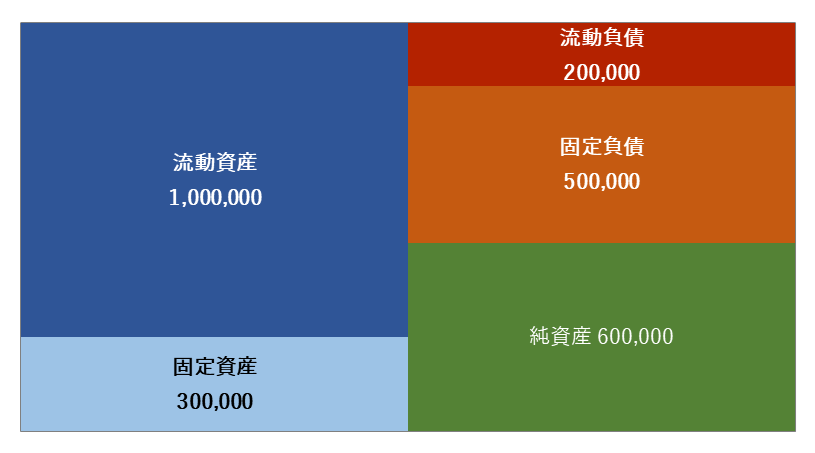

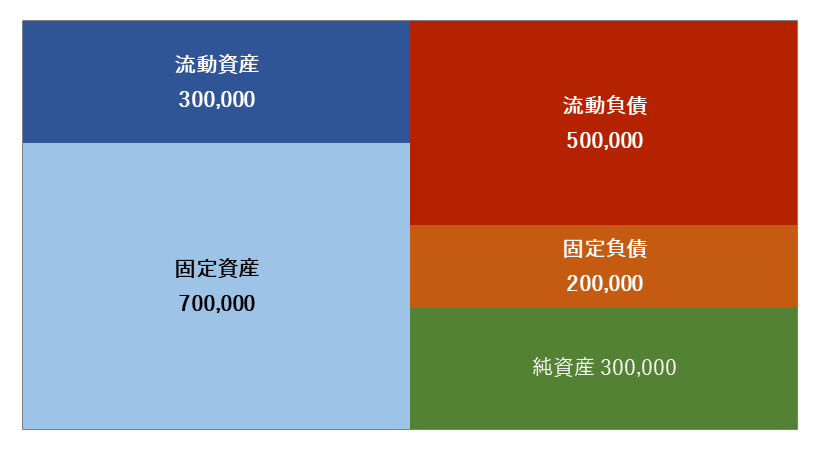

これからの紹介では、実際に貸借対照表の数字を表にしてみたものを利用していきます。前回の記事で紹介した5つのパーツの数字の大きさを図に表すと下のようになります。

図1:貸借対照表の例

左側が「流動資産」と「固定資産」からなる「資産の部」、右側が「流動負債」と「固定負債」からなる「負債の部」と「純資産」であり、合わせると合計が同じ額になっていますよね。

貸借対照表は数字だけで見ているとわかりづらいことが多いですので、取引先や同業他社を分析したいときはこのように図にすることをおすすめします。

それでは、具体的にこんな会社はもしかしたら要注意!というポイント3つを、図とともに紹介していきたいと思います。

ポイント1.お金を借りすぎ企業

一つ目のチェックポイントは「資産」と「負債」バランスです。負債の割合が資産に対して大きすぎる企業は危ないと考えられます。

例えば同じ100万円を現金で持っている人でも、自分の稼いだお金を積み立てている人と他人からお金を借りまくる人であったら、前者の方が信頼できると思います。

これは会社でも同じで、一般的に自分のお金である純資産の割合が大きい方が安全と言われています。

A.安全な会社

全体のうちに純資産の占める割合のことを「自己資本比率」と言います。つまり、「会社が自分で出しているお金の割合」のことです。上の図ですと、右側全体の100万円のうち、60万円が純資産ですので、自己資本比率は「60%」となります。

この割合が40%以上だと、安定していると言われますので、図2のように緑の部分が大きい会社は安全ということになります。

図2 健全な企業例

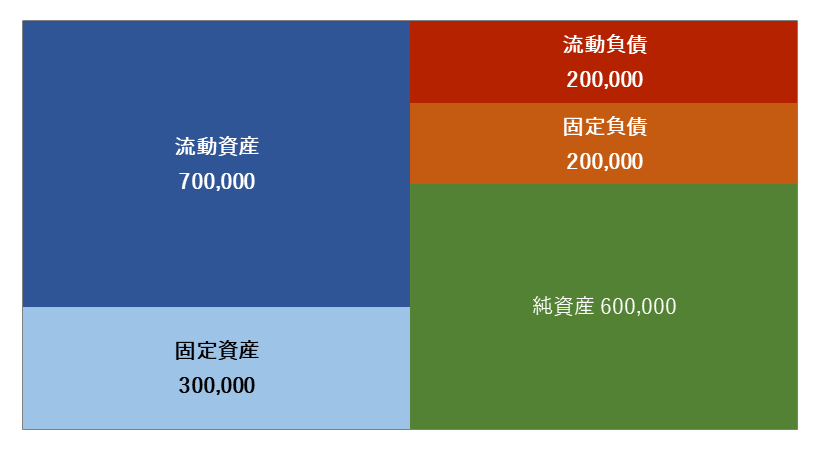

B.若干不安定な会社

図3の例では右下の純資産が小さくなり、自己資本比率が「20%」となっています。つまり、他人から借りている金額が若干多すぎるということになります。

もちろん例外の企業も多くありますが、自分の会社のお金ではないという点で不安定であると考えられるわけです。

図3 負債が増えている企業例

C.倒産寸前の危機的な会社

最後の例である図4は、負債が資産を超えてしまった例です。基本的に右と左は釣り合うと言うお話をしましたが、この例外は資産の価値が急激に減少することで発生します。

例えば、買う時は100万円の価値がある有名な画家の絵があったとしましょう。あなたは100万円を借金をして購入しました。このときはまだ右(借金100万円)と左(絵の固定資産100万円)が釣り合っています。

しかし、その後本物だと思って買った絵が偽物とわかり、価値が1000円まで下がってしまったのです。左の「資産」は100万円から1000円に下がってしまったのに、右の借金は減りませんから「負債」の額はそのままになるケースです。

図4 債務超過の企業例

こうなっている会社はほぼ倒産寸前といっても過言ではありません。なぜなら、すべてのものを売り払っても全ての借金を返せないためです。こうなっている状態を「債務超過」と言います。

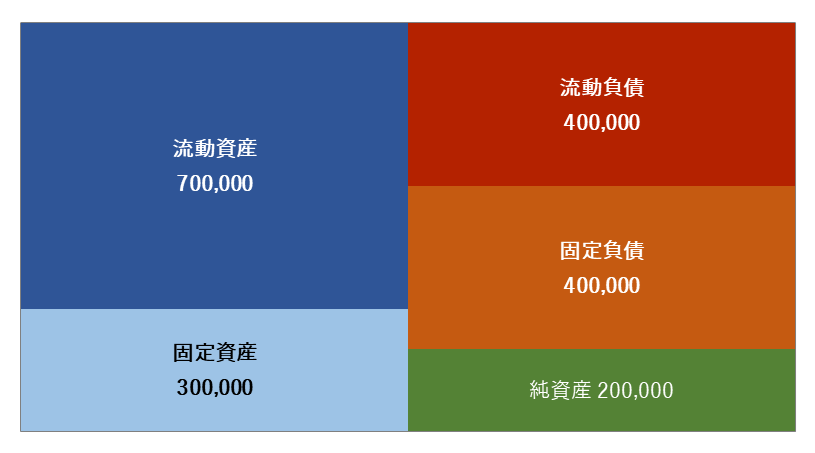

ポイント2.現金が足りない企業

図5を見ると、「流動資産」より「流動負債」の方が大きくなっています。このような状態の会社は短期的に資金繰りが厳しくなる可能性があるということを示しています。

「流動」というは「1年以内に現金化、支払いがある」ということを説明したのを覚えていますでしょうか?

つまり1年以内に現金にできる金額よりも、1年以内に来る支払いの金額の方が大きい状態が下の図5であり、このようなケースでは現金が足りなくなって倒産するという可能性がある、注意すべきパターンと言えます。

図5 短期的に不安要素のある企業例

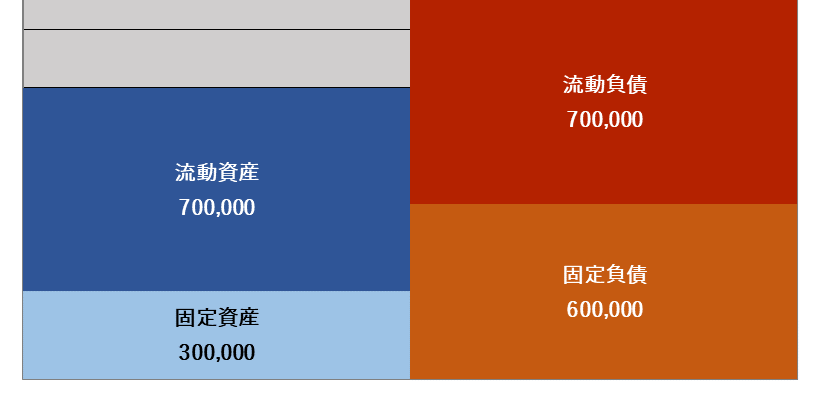

ポイント3.すぐにお金に変えられない企業

固定資産には土地や建物などが含まれますが、現金にしたいと思った時にすぐに現金化することは難しいです。

そうするとこれらの固定資産は、会社自身のお金であり誰かに返す必要のない「純資産」で賄うのがより良い状態であると言えます。(図6)

逆に言えばすぐに現金に変えられない固定資産を流動負債で賄っている企業(図7)は大変危険と言えます。

この固定資産を純資産、固定負債、流動負債のどこの段階までで賄えているかを見ることがポイントの3つ目となります。

図6 固定資産を自分のお金で賄えている企業例

図7 現金化できず倒産の危険がある企業例

現金が足りているか

大まかに3つのポイントを紹介しましたが、貸借対照表を見る上で重要な点は「1年以内の現金の動きが安全か?」に加えて、「自分のお金がきちんとあるか?」ということです。

これさえ押さえておければ、貸借対照表の観点から調べたい会社について財布を見るようにお金の状況を理解することができます。

今回で貸借対照表の簡単な見方に関する説明は終了です。【次回の記事】からは財務3表の最後となる「キャッシュフロー計算書」について解説していきたいと思います。(近日更新予定)